Фінансова свобода – часто звучить гордо і “десь далеко”, бо люди рідко рахують реально необхідні їм суми, а частіше придумують цифри в “10 мільйонів чи мільярд доларів”, які мозок спершу не сприймає, бо за ними нема конкретики й розуміння “для чого?” і “як саме?”, а далі, крім мрій, у пересічних громадян рідко щось виходить втілити, адже діяти послідовно й дисципліновано не у всіх є бажання (а це часто ключ до успіху, шановні). У світі (особливо в США) в останні десятиліття дуже жваво поширюється принцип виходу на ранню пенсію – це свідомий вибір людини активно працювати, створювати прибуток, заощадження й інвестувати певний період часу (5-7-10-20 років) задля того, щоб дещо згодом мати достатню суму капіталу, яка дозволяє жити вам і сім’ї на отримані пасивні доходи, займаючись тим, що для вас важливо й справді цікаво. Не так часто “ранні пенсіонери” кидають роботу, а, зазвичай, продовжують займатися тим що до душі, просто тепер вони самі визначають що й коли їм робити до вподоби, і ця свобода вибору й можливість творити зміни, мандрувати і смакувати життя з меншою кількістю обмежень – це і є основні рушії філософії FIRE – Financial Independence, Retire Early / Фінансова Незалежність, Рання Пенсія.

Існує безліч блогів та ресурсів, де можна багато корисного почерпнути про FIRE, до прикладу: Містер Грошовиті Вуса / Mr Money Moustache або ж 1500 днів до свободи, тематичні дописи на reddit та ін. В Україні зараз майже відсутні будь-які дописи на цю тему і культ “ширший джип = крутіший папік” важко буде викорінити для багатьох людей пост-радянських країн, але разом з моїми колегами й ентузіастами прокачки фінансової культури, невеликими кроками, проте послідовно й виважено старатимусь це робити. Оскільки усім українцям віднедавна доступні легальні інвестиції закордон, а також ймовірно, що в ближчі роки й десятиліття будуть подальші спрощення і відкриватимуться нові можливості, то сидіти у вічній бульбашці “матрац-позики-депозит” стає нудно, – рекомендую дивитись ширше.

Саме тому прагну познайомити читачів з однією із історій побудови шляху до фінансової свободи, де на прикладі й конкретних даних можна побачити що це можливо і доволі цікаво. Кожен з нас може чомусь повчитись та почерпнути лайфхаки в родини МакКаррі, навіть якщо їхній спосіб досягнення певних цілей – не для нас. А з часом будемо сподіватися, що коло людей з проактивним майндсетом, налаштованих на власну фінансову незалежність, зростатиме і набиратиметься знань й умінь. А зараз – вперед досліджувати!

Шлях Джастіна МакКаррі (Justin McCurry) – це, ймовірно, одна з найвідоміших історій раннього виходу на пенсію за власним бажанням. На жаль, матеріалів українською про такі історі покищо мало, тому будемо виправляти цей факт і знайомитимемо вас із цікавими аспектами такого рішення і способу життя.

Він пише в своєму блозі: “Завдяки продуманим заощадженням й плануванню мені вдалося накопичити достатньо коштів, щоб стати фінансово незалежним, що дозволило мені вийти на пенсію в 33 роки”. Джастін та його дружина Кайзон перестали працювати у 2013 році та у 2016 році відповідно, а до середини 2019 року їхній портфель не лише не “просів”, але й навпаки – зріс на 70% за 6 років зростаючого фондового ринку: в 2013 році в момент відходу на пенсію портфель складав $1,250,000, а станом на липень-2019 їх портфель становить уже $2,112,000.

Подружжя живе у Північній Кароліні (це небагатий штат на східному узбережжі, між Нью-Йорком і Флоридою). У них троє дітей, і основний рід занять тепер для них – це подорожі. Ощадливий спосіб життя приносить задоволення і Джастіну, і його дружині: вони подорожують в міжсезоння, купують одяг недорогих брендів, живуть в скромному районі, їздять на скромному авто. Але вони щасливі, тому що це плата за те, що в їхньому розкладі вже з тридцяти трьох років немає такої графи як “робота”.

Звичайно, працьовитість Джастіна вражає. Ще в школі він заробляв гроші як міг: купував цукерки оптом, і продавав їх поштучно, розносив газети, косив газони сусідам, займався репетиторством учнів молодших класів. Після школи він вибрав недорогий і далеко не найпрестижніший вуз, там також безперервно підробляв, щоб не брати кредит на навчання.

У 21 рік він перейшов з коледжу в юридичну школу. На той момент вже накопичилася (дружина додала) сума на покупку скромної квартири в Ралі (Північна Кароліна), і на той момент він вже знайшов хорошу роботу в консалтинговій компанії.

Для своїх заощаджень вони використовували всі лайфхаки, які тільки може дати США своїм громадянам – це і обидві системи пенсійних накопичень (401 (k) й IRA), це і рахунок для заощаджень на охорону здоров’я (HSA, 457), і заощадження на навчання дітей (529). Такий диверсифікований аккаунт-менеджмент виявився настільки успішним, що в роки активного працевлаштування вони сплачували смішні $150 – $600 податків на дохід фіз. осіб в рік при річних доходах у понад $100,000. У 2003 році з аукціону, за 70% від вартості сусідніх аналогів, був придбаний доволі скромний будинок, в якому вони проживають і досі. А в 2005 році маленька квартира в місті була продана через непотрібність, а гроші з продажу – інвестували.

План

Джастін та Кайзон розробили план дострокового виходу на пенсію відразу після коледжу. За минулі роки план змінювався, і ідеальний обсяг інвестицій змінювався багато разів. Джастін пише: “Це лукавство – говорити, що ви склали 100%-ий план для того, щоб вийти на пенсію назавжди, і немає жодних шансів, що коли-небудь знову доведеться працювати. Завжди є невизначеність. Найкраще, що ви можете зробити, – це прийняти той факт, що гнучкість у непередбачених умовах спрацює ефективніше, ніж жорстке планування. Але план все одно необхідний”.

Відео, де пара коротко розповідає свою історію

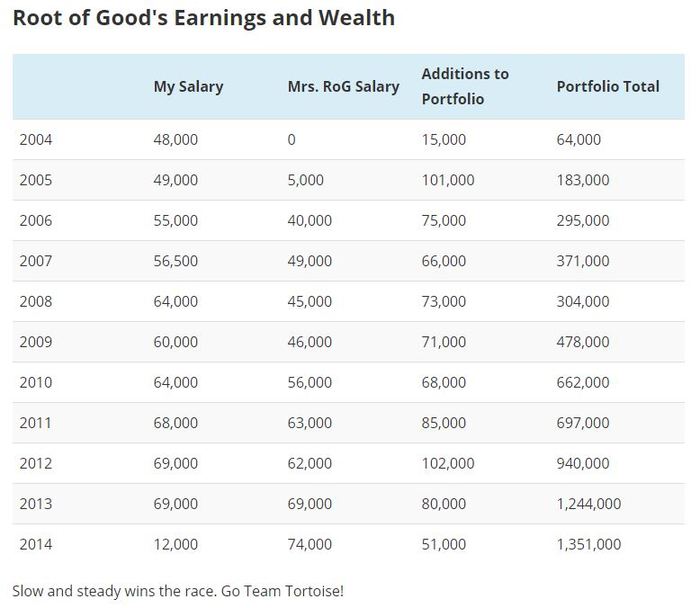

Отже, як же ж формувався портфель? Ви можете побачити, що Джастін і його дружина – не входять до надбагатих американців з неймовірно високим заробітком. Максимальна ЗП за весь час у обох – $69,000 в рік на людину і $138,000 на всю сім’ю вна своєму піку у 2013 році. Це трохи вище середньої зарплати в США, яка за різними підрахунками варіюється близько $50,000 в рік.

Головна умова тут, як ви можете побачити, – це життя на 30-40% від заробленого.

А якщо криза?

Це ймовірно найбільш поширене питання до довгострокових інвесторів від пересічної публіки. Головний принцип у Джастіна під час обвалу 2008-2009 років (коли вже була накопичена пристойна сума) – не піддаватися загальній істерії і не продавати. Він скоріше навіть робив навпаки – а саме купував найбільш ризиковані й агресивні активи протягом цих двох років. Звичайно, було трохи страшно бачити падіння ринку на 7% за день. Але він називає це «чудовою нагодою для покупок». Гроші, які він «втрачав», були довгостроковими інвестиціями, так чому йому мало б бути не все одно, що за день вони впали на 7%? За 2008 рік їх портфель схуд на $140,000 з $445,000, тобто на 31%. Але на середньо- й довгостроковій дистанції це виявилося неважливим. Важливо те скільки будуть вартувати ці активи через 10 або 20 років, а не сьогодні або завтра.

Часовий інтервал мандрівки подружжя до фінансової свободи та динаміка росту й падінь індексу S&P500

План виявився неймовірно ефективним, дозволивши Джастіну не шукати роботу після скорочення у 2013 році. Спершу, переживши стрес від скорочення на роботі, він раптом зрозумів, що ось воно й настало – іншу роботу шукати не потрібно! Адже на відсоток з $1,250,000 можна жити! А капітал так і продовжив рости – бичачий ринок приносить набагато більше за середньостатистичні витрати родини – в липні 2019 року портфель становив уже $2,112,000. Плюс 70% за 6 років не працюючи, хотіли б так жити?

Активи

Особливість більшості ранніх пенсіонерів – прихильність до ETF’ів (фонди, які закуповують акції кількох сотень компаній і продають частки в цьому фонді – таким чином за 100 доларів людина може собі дозволити диверсифікувати кошти на всю економіку країни або цілого регіону – детальніше дослідіть ETF-и у Любомира), і Джастін – не виняток.

На зображенні вище представлено розрахунок для мільйона доларів. Така структура приносить 2,6% прибутковості, при цьому маючи й хороший природний приріст вартості. Неважко підрахувати, що за станом на 2019 рік портфель, що виріс до $2,1 млн. – приносить йому близько $47,000 дивідендів на рік, хоча фактично Джастін стверджує, що отримує на свій рахунок менше, тому що частина коштів лежить в пенсійному фонді по системі 401 (k) (щось схоже на наші НПФ-и) без можливості виведення коштів без штрафу до настання старості. І та частина дивідендів постійно реінвестується.

Витрати

Пенсійний бюджет сім’ї Джастіна становив 32 000 доларів США у 2013 році. $2670 на місяць – це дуже скромно для США, але досить щоб подорожувати по недорогих країнах місяцями і вести ощадливе (але повноцінне) життя у провінційному містечку. Починаючи з 2016 року він збільшив ліміти до $40,000 в рік або $3,333 на місяць. Всі свої витрати і доходи Джастін щомісяця публікує. В принципі, всі дивіденди, що портфель генерує за рік, завжди покривають витрати на життя, тобто Джастін не розпродує свій портфель, дозволяючи йому й надалі рости.

А як же діти?

Джастін пише: “Згідно з дослідженнями, на виховання кожної дитини в США йде близько 300 000 доларів. Я не можу зрозуміти, як вони витрачають стільки грошей на маленьких істот, чиї улюблені речі – це картонні коробки і блискучі шматочки пластику років до 7”. І дійсно, скромні витрати на дитячі іграшки повністю компенсуються тим, що батьки проводять майже весь час зі своїми дітьми вдома, на природі і в подорожах.

До навчання своїх дітей Джастін відноситься прагматично – він не планує витрачати багато грошей на престижність закладу, бо не бачить в цьому сенсу. Так, скромний, але затишний Університет Північної Кароліни обійдеться в $24,000 в рік, а якщо заощадити на гуртожитку (жити в батьківській хаті) – то вартість навчання складе всього $10,000 в рік, що для США – і справді невелика сума. Тут ще не враховані можливі державні субсидії/дотації, але це вже окрема тема для розмови, менш цікава нам з точки зору раннього пенсіонерства в пост-радянських країнах.

До слова, про мандри

Тут теж є місце для креативу й розумної ощадливості та економії: подорожі в низький сезон, постійна наявність вільного часу для ретельного планування, вибір недорогих і автентичних варіантів розміщення, преміальні картки з додатковими милями від банків (+кешбеки) та ін. Так, за короткий період з січня по серпень 2019 року подружжя відвідало Кубу, Ямайку, Мексику, В’єтнам, Камбоджу і Таїланд, при цьому не вийшовши за запланований бюджет.

Поради Джастіна тим, хто на початку шляху

1. Почніть заощаджувати й інвестувати якомога раніше, навіть якщо у вас ще поки не сформувалася конкретна мета.

2. Не користуйтеся послугами довірчого управління і структурними продуктами й інвестуйте самостійно в недорогі пасивні індексні фонди.

3. Відстежуйте свої витрати та інвестиції за допомогою електронної таблиці або іншого безкоштовного інструменту чи додатку.

4. Коли на ринку обвал – продовжуйте заощаджувати й інвестувати. Жахливі часи на ринках мають дуже опосередковане відношення до вашого портфелю, вартість якого важлива не в моменті часу, а в перспективі десятків років.

5. Не піддавайтеся тиску однолітків, які закликають вас поліпшити свій спосіб життя, оскільки ваш заробіток зроостає. Ваші однолітки можуть витрачати всі свої доходи, живучи сьогоднішнім днем, але чи потрібно вам це? (саме про це пишу у статті Інфляція способу життя)

6. Заощаджуйте розумно. Навіть якщо у вас не буде мільйона за десять років, у вас все одно буде набагато більше, ніж нуль.

“Я палаю!”/”Я у вогні!” – кредо послідовників принципу ранньої пенсії FIRE – Financial Independence, Retire Early Ф.Н.Р.П. – Фінансова Незалежність, Рання Пенсія

Не забувайте, що кожен з нас може вибудовувати власну історію фінансової свободи і не завжди це повинен бути такий шлях, який обрав Джастін. До прикладу, цікава концепція, яка містить багато влучного – це підхід “міні-пенсій”, які ми собі можемо брати у вигляді відпочинку чи gap year або ж просто для занять чимось, на що не було часу раніше. Вміння розставляти пріоритети і як у світі 21-го століття можна “палати FIRE” по-новому демонструє Лейсі Філіпіч у своїй промові про міні-пенсії. Рекомендую ознайомитись. Далі буде!

Дана стаття – адаптована й перекладена з оригіналу тут “30-річні пенсіонери” за згодою автора, який також веде власний телеграм канал, де постить доволі цікаві практичні дописи.

Pingback: Фінансова свобода: рання пенсія у 30-40 років - Сімейний Бюджет