Ви начебто почали більше заробляти, але всеодно не розумієте куди втікає більша частина доходів? Або ж ви доволі розумно витрачаєте кошти, але хотіли би краще розуміти який у вас стан справ і бачити деталізований розріз щомісячних витрат й доходів? Чи можливо в час, коли гривня знецінюється і будь-які вільні кошти – це хороший бонус, ви хочете більше заощаджувати або раціональніше витрачати? У будь-якому з цих сценаріїв започаткування звички ведення персональних фінансів – це хороший вибір для першого й вагомого кроку до контролю власних коштів.

Засади money management-у мені були цікавими завжди: починаючи від торгівлі на FOREX-i і завершуючи інвестиційними рішеннями та плануванням відпочинку, покупок тощо. Проте більш інтенсивно темою управління і ведення власних фінансів я зацікавився у другій половині 2013-го, а з кінця року вже активніше взявся за облік і з того часу стараюсь просуватись в цій сфері та відкривати для себе нові підходи та ідеї більш досвічених людей, адаптовуючи їх до власних можливостей і українських реалій. Звісно період мого «старту» в цій сфері припав на дуже нестабільний час, а абсолютні цифри витрат – величини непостійні, їх викривляє інфляція, криза, зміна споживання тощо (доприкладу витрачені 3000 грн. в листопаді 2013-го це зовсім не 3000 грн. у березні 2015-го), проте загальні принципи і розуміння того що твориться у твоїй «кухні доходів/витрат» демонструють картину доволі чітко, а зі зміною реалій в економіці ти також вчишся адаптовуватись наскільки це можливо.  В час коли доходи пересічного українця суттєво скоротились (у валютному еквіваленті) дехто може запитувати: «До чого мені управління власними фінансами? Я і так знаю що витрачаю дуже багато і з тим нічого не поробиш, ціни ростуть, ЗП стандартна, все дуже журбово, облік фінансових надходжень і витрат нічого нового мені не дасть…». Погоджуся, що вести персональні фінанси значно приємніше тоді, коли є можливість заощаджувати, інвестувати і мати трохи вільного простору в цьому напрямку. Проте навіть в час кризи починати виховувати цю хорошу звичку в собі – це правильний крок, адже не залежно від ваших доходів та їхньої стабільності, в період непростого становища в економіці кожна гривня (чи долар) стануть в пригоді для реалізації тих чи інших цілей, а навіть невеличкі заощадження і раціоналізація витрат допоможуть кожному бодай трохи міцніше відчути контроль над фінансовою стороною власного життя.

В час коли доходи пересічного українця суттєво скоротились (у валютному еквіваленті) дехто може запитувати: «До чого мені управління власними фінансами? Я і так знаю що витрачаю дуже багато і з тим нічого не поробиш, ціни ростуть, ЗП стандартна, все дуже журбово, облік фінансових надходжень і витрат нічого нового мені не дасть…». Погоджуся, що вести персональні фінанси значно приємніше тоді, коли є можливість заощаджувати, інвестувати і мати трохи вільного простору в цьому напрямку. Проте навіть в час кризи починати виховувати цю хорошу звичку в собі – це правильний крок, адже не залежно від ваших доходів та їхньої стабільності, в період непростого становища в економіці кожна гривня (чи долар) стануть в пригоді для реалізації тих чи інших цілей, а навіть невеличкі заощадження і раціоналізація витрат допоможуть кожному бодай трохи міцніше відчути контроль над фінансовою стороною власного життя.

Вам може видаватися що ви і зараз добре контролюєте фінансовий потік «доходи-витрати» – справді, всередньому, можна прикинути на що, куди й скільки грошей ми тратимо. Але «прикидка» це добре, а реальна статистика і чіткі правдиві цифри – це значно цікавіше. Імпульсивно придбаний набір косметики, яка насправді вам ні до чого, 2-3 додаткові пачки сигарет в тиждень, цих 2 останні не надто потрібні завалювання в McDonald’s ввечері з дівчиною, коли влом було вдома підігріти смачне вже готове м’ясце і нарешті удвох переглянути один з оскароносних фільмів цього року, неочікувані відвідини друга з іншого міста та супутні продуктово-фанові витрати, а може ви піддалися на гречково-олієво-цукрову паніку ітд… – в житті щодня трапляються різні начебто дрібнички, але які під кінець кожного місяця чи кварталу можуть непогано «відкусити» ту частку коштів, яку б ви хотіли зберегти чи потратити на зовсім інші речі чи ідеї. Суть не в тому щоби проти волі себе в чомусь обмежувати, суть в тому, що грамотне ведення персональних фінансів з часом дозволяє зрозуміти як ви тратите й заробляєте, а також облік фінансів допомагає більш раціонально будувати свою споживацьку поведінку.

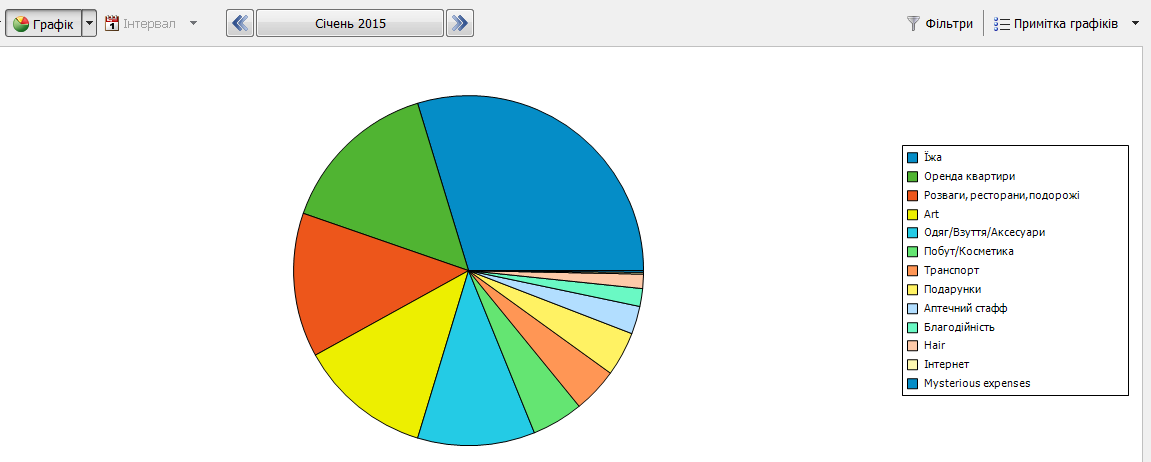

Зріз моїх витрат у січні 2015-го (приклад, сегментація за частками). Клікабельно.

Будь-яка компанія (навіть найменша фірма) веде фінансовий облік. Зрозуміло, робить це вона не просто так і навіть не через те, що цього вимагають контролюючі органи. Фірмі це життєво необхідно, компанії створюються з метою отримання прибутку. Також і кожен з нас може вести власний фінансовий облік для контролю і створення тих чи інших цілей. Хороша новина в тому, що вести облік зовсім не настільки складно як ви думаєте. Більше того, коли ви вже деякий час будете вести цей облік, то хороша звичка має всі шанси сподобатись вам і ви з задоволенням будете це робити, розуміючи корисність та бонуси, які отримуєте. Як і кожна звичка, ведення особистих фінансів повинно здійснюватись з власного бажання та з власною внутрішньою мотивацією. Спершу ця справа видається важкою і не підйомною, але насправді вже за місяць ви витрачаєте 5-7 хв. часу в день (а деколи й 1-2 хв.) для обліку власних фінансів, а згодом на основі зібраної статистики зможете підкорегувати некорисні чи занадто витратні звички або ж попрацювати над збільшенням джерел доходу.

Персональні фінанси не дадуть відповідь на запитання «де взяти гроші?», але вони можуть допомогти з кращим розумінням звідки у вас появляються кошти й куди вони витрачаються, а вже на основі цієї інформації кожен будує власні висновки. Корисність ведення фінансів – це перш за все розуміння того як і за що ми живемо, правильні висновки від ведення фінансів – жити відповідно до власних можливостей. Хочете жити (витрачати більше) краще або ж заощаджувати більше – заробляйте більше або ж бюджетуйте на перспективу з контролем «некорисних» витрат. Підходи різні і кожен виділяє свою користь від ведення персональних фінансів.

Деякі з плюсів ведення обліку власних доходів й витрат, які можуть слугувати для вас мотивацією:

Деякі з плюсів ведення обліку власних доходів й витрат, які можуть слугувати для вас мотивацією:

- Коли ви почнете вести фінансовий облік, ваш фінансовий стан може стабілізуватись або й покращитись (залежно від «запущеності» поточного стану ваших коштів).

- Ви дізнаєтеся багато нового про рух ваших коштів.

- Ви дізнаєтеся скільки грошей витрачаєте протягом місяця. Також ви дізнаєтеся, що насправді витрачєте не таку суму коштів як вам здається (а швидше за все більше, ніж ви думаєте).

- У вас перед очима буде наглядна картина того, куди йдуть ваші гроші.

- Ви дізнаєтеся, які статті витрат з’їдають більшу частину грошей, а які – меншу.

- Ви почнете тримати свої фінанси під контролем. Дуже багато хто цього не робить і тому не знає, в яку “трубу” витікають їхні гроші.

- Дивлячись на ваш фінансовий звіт, ви почнете замислюватися про цінність грошей: чи варто зайвий раз витрачати гроші на чергову непотрібну імпульсивну покупку або ж переборщувати з коктейлями кожної п’ятниці в пабі.

- Ви будете в курсі вашого фінансового стану і будете знати як з часом він змінюється.

Існує багато програм, веб-сайтів, мультиплатформових рішень для ведення власних фінансів – гугл в допомогу. Основні критерії вибору: зрозумілість та якість інтерфейсу (наявність якісного FAQ для вивчення програми), доступність потрібних вам функцій (звіти, таблиці, деталізація витрат тощо), синхронізація (можливо вам зручно вносити витрати з різних комп’ютерів чи телефонів, треба мати доступ до бази даних з різних місць), хороша репутація і відгуки та підтримка продукту його автором (виправлення багів, апдейти тощо).

Варіанти старту: Можливо вам підійде щось з PlayMarket-у, можливо ви вноситимете витрати на своєму лептопі, можливо спершу ви скористаєтеся простими таблицями в Excel, але основне зробіть перший крок і проявіть настирливість. Як і у будь-якій справі, лиш досвід і постійність зможуть дати вам бажаний результат у майбутньому. Розвиваймо персональну фінансову грамотність ;)