“The Big Short” (Гра на пониження) – чудовий якісний фільм з хорошим акторським складом та веселими моментами, а найголовніше це те, що ця стрічка в доступній та інтерактивній манері пояснює деякі аспекти глобальної економічної кризи 2007-2008-го років, яка розпочалась із “бульбашкової” кризи на ринку іпотечного кредитування США.

Звісно історія тут не лише повчальна, але в дечому пригодницька і “бунтарська” – непов’язані між собою люди пророкують майбутню кризу і бачать в цьому можливість заробити. Присутні і моральні аспекти (“Грати проти власної ж економіки? Йти проти стабільного ринку і спробувати заробити тоді, коли більшість втрачає (домівки, роботу, сім’ю тощо)?”), що додає стрічці реалістичності та альтернативного погляду на певні речі. Led Zeppelin – When The Leeve Breaks (та інші саундтреки), емоційна гра акторів та, як на мене, дуже влучні вставки з відомими акторами/постатями сучасності, які в доступній формі пояснюють глядачу економічну термінологію, додають фільму своєї індивідуальності і перчинки. Рекомендую до перегляду усім.

Та до чого я веду, зачіпаючи тематику вищевказаного фільму? А до того, що подані в ньому уроки “старі як світ” і є корисними для будь-кого, хто в різні нестабільні часи має намір балансувати активи і “триматись на плаву”, не зазнаючи великих втрат тоді, коли економіка переживає не найкращий етап.

Реалії сьогодення в Україні демонструють ситуацію, коли багато з нас, адаптуючись до ситуації змушені грати у свою “коротку позицію” стосовно економіки нашої держави, захищаючись від девальвації, падіння ринків та загального негативного вектору руху. Важливими складовими адаптації є аналізування і власна інтерпретація ситуації, завбачливість та врахування попереднього досвіду.

Під час подій у “Грі на пониження”

Звісно, кризу 2007-2008 (та наступних) років, кожен з нас пам’ятає і переживав по-своєму. Для мене асоціації з переглянутим фільмом підкріплюються тим, що саме у 2007-2008-му роках мені випала нагода навчатись і проживати в США протягом 1-го року (Future Leaders Exchange Program) і деякі з моїх тодішніх спостережень (наприклад, я був дуже здивований як переважна більшість населення “живе у кредит” стосовно всього – від будинку до вакацій) щодо споживацької поведінки виявилися в дечому влучними. Цей час переплітався з передвиборчими дебатами і гонками за американське президентське крісло, і за гучним “шумом загалу”, саме в часи початку кризи (коли про неї ще не “кричали” на усіх каналах), мало хто “з простих смертних” взагалі задумувався над можливістю краху і як це вплине на їхнє життя. В ретроспективі я відмітив для себе цю “сліпоту”, від якої, на жаль, важко застрахуватись, але якій можна протидіяти, маючи власні альтернативні погляди.

Після повернення з цієї першої мандрівки в Штати, на мене, як і на багатьох із нас, чекав наступний фінансовий урок. Україна почала (з деяким часовим лагом) відчувати на собі відгомін світової кризи. Ми з однолітками якраз навчались на першому курсі і непогана стипендія (прибл. 550 грн. ~ 100$) дуже швидко знецінилась, коли реальний курс перевалив за 8.5 грн./дол.

Динаміка курсу USD/UAH в 2008-му (клікабельно, Джерело: УП)

Не будемо вдаватись в деталі – бізнес, пересічні громадяни та кожен з нас відчув удар кризи та певні її наслідки особисто. Важливіше було винести урок – ніколи не губитися в інформаційному шумі та не забувати зберігати тверезий спосіб мислення. Якщо на глобальному рівні пересічному громадянину важко змінити рушійні сили впливу, то на власні персональні фінанси ми можемо впливати, і цей вплив треба виточувати та скеровувати у оптимальне русло.

Інформаційні потоки та сучасніші реалії

У 2010-му вдалося вдруге потрапити в Штати – цього разу популярна серед студенства програма Work and Travel. Я побачив деякі зміни (долар на світовому ринку укріплявся) і більшу обережність в людей, Обама підвищив мін. ставку до 7,25$/год. та країна потрошки відходила від кризи. Звісно, станом на 2016-й неперегляд мін. ЗП та інші проблеми (глобально-економічні) вже готують нове підґрунтя для можливих негативів, але у Західному Світі люди все одно відчувають більше впевненості у порівнянні з “боротьбою за виживання” в українській економічній ситуації.

2011-й був роком знецінення долара (у світі) та великого росту цін на дорогоцінні метали (перехід інвесторів у “тиху гавань”). Саме в цей час я зацікавився FOREX-ом, золотом і сріблом. Це хобі дало можливість навчитись чомусь новому в економічному світі на практиці, набивати власні ґулі та досліджувати різні джерела інформації, піддаючи “рейтинги” та “обіцянки” сумнівам.

Інформація, яка до нас доходить у різному вигляді, не завжди об’єктивна і не завжди має актуальний характер. Часто “правильне інформаційне позиціонування” може змусити маси прийняти або відкинути певну ідею. Наприклад, чи багато людей у грудні 2013-го, коли Порошенко виліз на трактор для “заспокоєння” мітингувальників бачили в ньому наступного Президента? Зміна обставин і правильне позиціонування у інформаційному полі дали поштовх й необхідний ресурс, який пізніше вдало використали.

Оскільки у нашій доларизованій економіці вартість усього, що має реальну цінність ніколи у гривнях не оцінювалась, то якраз ріст курсу USD/UAH у людей чітко асоціюється з падінням купівельної здатності та кризовими явищами. В умовах останніх кількох років гра у “The Big Short” часто була пов’язана для українців із вчасною конвертацією у валюту (щоб хоча б не втрачати те, що вже накопичено), роздумами “чи відсоток по депозиту у грн. перекриє знецінення валюти й інфляцію?”, “чи вірити фінансистам/голові НБУ/міністрам, що курс вже не ростиме” та іншими проблемами (чи вкладати у нерухомість, гречково-цукрові паніки тощо).

Заяви політиків і економічної верхівки були різними, але часто вельми “підбарьорливими” та занадто голослівними. Згадаємо дещо з хронології: Міністерство фінансів обіцяло курс 10.5, потім біля 13, потім 17-19. В час знецінення валюти у 2014-му питання курсу було актуальним і його піднімали, зокрема, і на лекції екс-міністра економічного розвитку та торгівлі України П. Шеремети (див. пункт 4), яку мав шанс відвідати у Львові. Понад рік тому (січень 2015-го), проводивши власний аналіз курсових очікувань на 2015-й , я звертав увагу на євро по 23 грн. та потенціал мультивалютних збережень (для балансування ризику), а вже буквально через місяць після публікації (рівно рік тому, до речі :D) готівковий курс євро “вистрілив” до відмітки майже 45 грн./євро (купівля) на певний час (згадайте про такі “веселі бонуси” управління ринком валюти і обмеженнями банків в Україні, коли відкриватимете гривневий депозит, врахуйте ризики). Згодом, значно пізніше, опісля багатьох ринкових перепетій, Гонтарєва заявить що не може коментувати курси “готівкового ринку” , тобто на верхівці розуміють, що попередні заяви можуть грати проти їхнього ж авторитету… А багацько людей все одно продовжать “довіряти телевізору”.

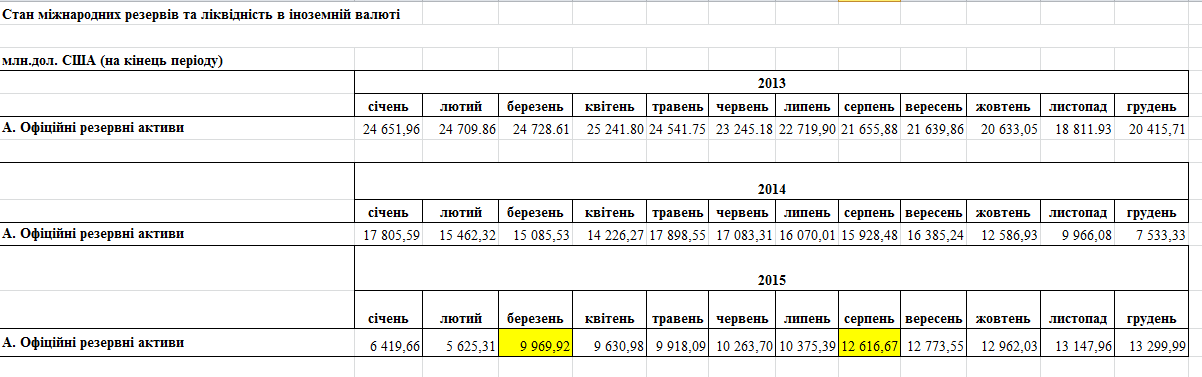

Але так як хтось один не може нести повну відповідальність за економіку всієї країни, так само і прогнози спеціалістів іноді справджуються, а іноді ні. Замість заяв значно цікавіше оперувати фактами і дивитись на макроекономічні показники. Їх є безліч і далеко не всі є 100%-но інформативним, але, наприклад, для аналізу динаміки валютних коливань часто можна поглядати в бік золотовалютних резервів України (адже саме з них “черпають” ресурс для валютних аукціонів і пригнічення валютного апетиту). Як видно з таблиці нижче (клікабельно), підтримка штучного курсу біля 8 грн. за дол. протягом 2013-го вартувала Україні певної частки таких резервів, але негативний тренд зберігся протягом 2014-го (війна, складне економ. становище та втручання НБУ у валютні аукціони щоби погасити паніку) і резерви досягли критичного рівня (всього 5,6 млрд USD) у лютому 2015-го. Жовтим кольором (березень та серпень 2015) я відмітив ті місяці, коли МВФ надав Україні домовлені транші. Саме ці фактори допомогли дещо відновити позиції та стримати стрімкий колапс фінансової системи (хоча віддавати кредити всеодно потрібно, але таким чином уряд відтермінував “погане” на пізніше, в очікуванні стабілізації ситуації). Як буде з траншами у 2016-му? Поживемо – побачимо.

Міжнародні резерви України у млн. дол. США у 2013-2015 рр. Джерело НБУ

Зараз ми спостерігаємо деяку стабілізацію з резервами, проте до оптимізму ще далеко. Зрозуміло що аналізування в ретроспективі – найлегша форма, але чи були можливості (і чи існують на даний час) не довіряти оптимізму і перестраховувати власні збереження та “грати на пониження”? Відповідь: так, були і є, правда для пересічного громадянина з не надто великим обсягом капіталу кількість опцій невелика.

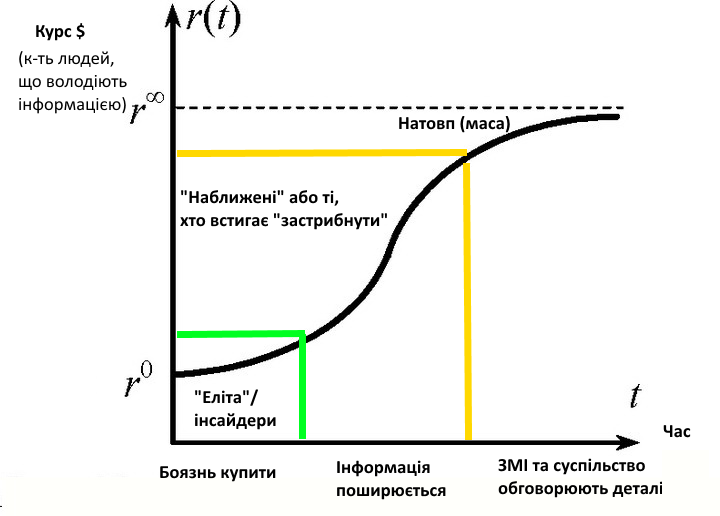

Більшість інформаційного шуму доходить до нас уже “по факту”, в той час як “великі гроші” знають про певні рішення або ж якийсь інсайд дещо швидше. Той, хто слідкує за ринком скаже вам, що новини тут чергують: хороші – погані – хороші – погані. Якщо новини не мають розміру апокаліпсису, їх зазвичай групують, для посилення ефекту впливу. Поширення інформації в суспільстві або зростання к-ті людей з певною інформацією можна схематично уявити у вигляді логістичної кривої, де t- час, r (t) – наша функція, що залежить від часу і змінюється в значних від початкового r° до граничного можливого r∞. Така крива поширена для різних активів на фінансових ринках, але в нашому вигляді розглянемо її на прикладі курсу грн. до дол.

Логістична крива поширення інформації (на прикладі з курсом USD)

Якщо коротко по цій кривій – допоки інформація “усе, гривня вже не в моді – треба було брати бакс” дойде і осмислиться переважною більшістю населення, по факту курс буде вже вельми високо і заробити на цьому чи вберегти свої заощадження на цьому етапі буде вже майже неможливо. Оскільки інсайдерами і “законотворцями” у фінансовій та економічній сферах звичайних кмітливих громадян не назвеш, то єдиний час, коли ми можемо захищатися від негативного впливу – це якраз “застрибування у вагони” (фаза стрімкого росту, цікавіше зловити її початок), бажано вчасно, а не в останні… Як це робити? Проводити власний аналіз, опираючись на різні точки зору експертів та критиків, аналізуючи дані ринку, економіки вцілому і роблячи власні передбачення щодо добробуту і можливих варіантів розвитку ситуації.

Чи купував я валюту коли вона була 10..12..15..18..21 і “аж” 25, навіть тоді коли інші вважали що це дивно? – Так, звісно. Чому? – Я старався збалансувати заощадження і вберегти їх від негативного впливу девальвації, а також на основі досвіду попередніх криз, та принципу “не довіряй всьому, що говорять довкола, фільтруй і піддавай сумніву” (усні “інтервенції” політиків, коли факти говорять про інше). Чи дало це мені якийсь виграш? – Частково. Це просто частина стратегії, яка дозволила радше захистити, ніж примножити. Проте бюджетування і переваги ведення особистих фінансів разом зі збалансованим підходом формування “портфелю” (євро/долар/грн) дають гнучкість і певні інструменти, за допомогою яких можна маневрувати та шукати кращі варіанти, аніж “гривня під подушкою” :) І оця сукупність факторів у довгостроковій перспективі дає переваги та певний “виграш”.

Не дозволяйте інформації маніпулювати собою, не дозволяйте новинам про “договорняки у ВР” чи “протистояння Президента і Прем’єра” відволікти вас від власних ідей та фінансового плану. Завжди будуть певні новини, завжди будуть створювати “інформаційний фон”, якщо його нема сьогодні, то по факту його подадуть вам завтра. Вчіться діяти не залежно від “масових настроїв”, а згідно власних переконань. Цю думку підсумую цитатою:

“”Ідеальний” – це ворог “хорошого”. Ми не повинні шукати фінансово оптимальних рішень, а повинні шукати рішення, які працюють для нас, і яких ми будемо дотримуватися. Недосконалий план, якого ви дотримуєтесь – це значно краще, аніж ідеальний план, якого ви ніколи не втілите”.

Деякі ідеї на рахунок варіантів “куди вкласти невеликий капітал” можна пошукати в просторах мережі. Наприклад, дещо корисного порадять вам на сторінках Ліга.Фінанси. Диверсифікація – важливий елемент, але з розумом.

Якщо підсумувати деякі ідеї і задати основний кінцевий меседж моїм читачам і друзям, то він буде наступним:

- Добре продумуйте і ведіть регулярно персональні фінанси та знайдіть свій власний спосіб, щоби це вас не обтяжувало. Спершу буде важко, але з часом це дасть вам багато бонусної інформації та можливостей оптимізації доходів і витрат.

- Ніколи не піддавайтесь панічним інформаційним атакам (гречки-цукри-холодильники) або ж впливу інформації, яка відволікає від важливіших речей (обговорення програшу в казино якогось “мажора” або скандалу Hromadske TV в той час, коли гривня втрачає позиції “зі швидкістю” 60 коп. в день тощо).

- Ціна активу (напр. долара, який ви купуєте за грн.) завжди включає в себе новинний фон. Тобто те що трапилось вчора – вже відіграно на ринку і сьогодні ціну рухають в той чи інший бік вже свіжі фактори. Адаптуйтесь.

- Не бійтеся помилятись, але не обпікайтесь надто сильно. Іноді “йдучи проти більшості” можемо і втрачати, але деколи це один з небагатьох способів у кінцевому рахунку досягати певної мети.

- Аналізуйте різні рейтинги або ж джерела інформації – англомовні, вітчизняні, хвалебні оди та критику влади – не будьте песимістами, але краще реально дивіться на речі.

- Будьте обережними з різного роду хайпами і пірамідами – в часи кризи вони “виростають” зі всіх боків (це тема для окремого допису в блозі) і можуть схилити вас до необдуманої втрати частини або ж усіх заощаджень.

- Якщо ви поціновувач депозитів – не забувайте про мультивалютність (краще розділіть заощадження і на недовгий термін розміщуйте в різних валютах у різних банках), а також тримайте в голові курсові ризики. Ваші, наприклад, 50000 грн. можуть мати зовсім іншу реальну купівельну спроможність через рік “лежання на депозиті”, адже крім “змагань” відсоткової ставки з інфляцією, все “тіло” вашого депозиту + відсотки змагаються також з девальвацією. Курс передбачити важко, але тримати все в одній валюті – точно не оптимальний вихід.

- Підвищуйте рівень власної освіченості, зокрема й у фінансовій сфері. Наприклад, активно шукайте те що цікавить серед он-лайн курсів (часто безкоштовних), таких як Coursera та багатьох інших (тут збирав давніше перелік) + не забувайте про хороші оффлайн події та заходи у вашому місті.

- Зберігайте відкритість до ідей, бо часто якісь нові починання або часткові вкладення грошей можуть приносити непоганий результат. Експерементуйте, але без крайнощів – найкраще ми розуміємо ті уроки, які проходимо самі на практиці.

Для всіх тих, хто дійшов аж сюди – веселий сюрприз (The Big Short в реальності): відео з серпня 2006-го коли економіст і аналітик Peter Schiff доводить, що ринок близький до колапсу, а його опонент Arthur Laffer (відомий економіст, який сформулював криву Лаффера ) разом з ведучою сліпо і в нестриманій манері пробують довести Пітеру протилежне. Ось що означає фраза “всі помиляються”. Основне – це старатись зводити втрати від помилок до мінімуму і брати максимум від “перемог” на ринках за різної погоди! ;)